A bizományosi ügyletek gyakori konstrukciói a kiskereskedelmi piacnak, mégis ritkán esik szó róluk.

Mi is a bizományosi konstrukció?

Legfőbb sajátossága, hogy az eladó (Megbízó) nem áll közvetlen kapcsolatban a Vevővel.

Átfutva a jogi definíciókat, láthatjuk, hogy olyan konstrukcióról van szó, amelyben a Megbízó nem közvetlenül a vevők részére értékesít, hanem a termékeit bizományi szerződés alapján átadja egy másik félnek, a Bizományosnak, aki a Vevők részére értékesít (eladási bizomány). Itt a Megbízó és a Bizományos között megbízási szerződés, míg a Bizományos és a Vevő között adásvételi szerződés jön létre.

A bizományosi konstrukció jogi sajátosságai közé tartozik, hogy a bizományosi szerződés alapján a Bizományos a Megbízó javára a saját nevében ingó dologra adásvételi szerződést köt, a Megbízó pedig a díj megfizetésére köteles.

Az új polgári jogi szabályozás lehetővé teszi, hogy bizományosi ügylet tárgya nem csupán termék, hanem szolgáltatás is lehet.

A bizományosi konstrukció során mindig két értékesítés történik. A Megbízó és Bizományos között először csak a termék átadása történik meg, az adásvétel a végső értékesítéskor esedékes itt is. A két termékértékesítést az Áfa törvény, két bekezdéssel szabályozza. A Megbízó és Bizományos között az Áfa törvény 10. § b) pontja alapján, míg Bizományos és harmadik fél között a főszabály (Áfa törvény 9.§) alapján lesz termékértékesítés az ügylet.

A Megbízó által fizetett díj a bizományi díj (esetenként „jutalék”), mely a szerződésben rögzített megbízás teljesítéséért jár, amennyiben az adásvételi szerződés teljesült. A bizományi díj fedezetet nyújt a Bizományos számára az ügylettel kapcsolatban felmerülő közvetlen költségekre és a bizományosi tevékenység ellenértékére is. Rendszerint az áru fuvarozása nem tartozik ide.

Az Áfa tv. 70. § (1) bekezdés b) pontja szabályozza a termék értékesítése során felmerülő járulékos költség kezelését, mely így az adó alapjába beletartozik.

A „ felmerült járulékos költségek, amelyeket a termék értékesítője, szolgáltatás nyújtója hárít át a termék beszerzőjére, szolgáltatás igénybe vevőjére, így különösen: a bizománnyal, egyéb közvetítéssel, csomagolással, fuvarozással és biztosítással összefüggő díjak és költségek”. Ugyanitt a (2) bekezdésben „Az (1) bekezdés b) pontja alkalmazandó abban az esetben is, ha a járulékos díj és költség áthárítása külön megállapodáson alapul.”

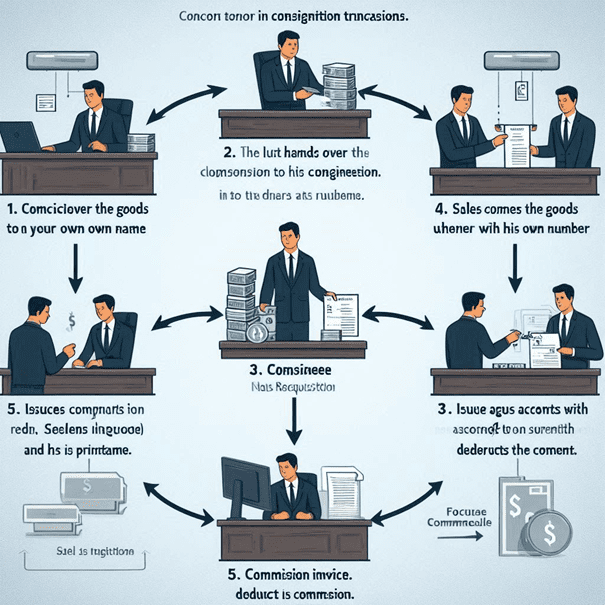

Az eladási bizomány folyamatát az alábbi kép szemlélteti.

Számlázási folyamata eladási bizomány esetén

Megbízó átadja az árut a bizományosnak.Bizományos saját nevében értékesíti az árut a vevőnek.Bizományos számlát állít ki a vevőnek saját nevében és adószámával.Vevő kifizeti a bizományosnak.Bizományos elszámol a megbízóval, levonja a jutalékot.Bizományos jutalékszámlát állít ki a megbízónak.

- Megbízó átadja az árut a bizományosnak.

- Bizományos saját nevében értékesíti az árut a vevőnek.

- Bizományos számlát állít ki a vevőnek saját nevében és adószámával.

- Vevő kifizeti a bizományosnak.

- Bizományos elszámol a megbízóval, levonja a jutalékot.

- Bizományos jutalékszámlát állít ki a megbízónak.

Áfaelszámolás szempontjából fontos kitétel, hogy a teljes ügylet akkor teljesül, amikor a Vevő felé történő értékesítés végbe megy. Azaz a teljes ügyletnek ez az egy teljesítési dátuma van. Mivel jellemzően nem egy termék értékesítésére szól a megbízás, a gyakorlatban az elszámolási időszaki számlázást érdemes alkalmazni a Bizományos és Megbízó közötti elszámolás során. Ekkor a szerződésben rögzített időszaki fogyást / eladott termékeket Megbízó leszámlázza Bizományos felé. Az időszaki elszámolás alkalmazásával elkerülhető, hogy az időszak végén történő értékesítéseknél önellenőrzésre kerüljön sor, hiszen a Megbízó később fog tudomást szerezni a termék értékesítésről mit, ahogy az a Vevő felé megtörténik. Az ügyletben a teljesítési dátumoknak viszont egyezniük kell a fenti kitétel miatt.

Ez a konstrukció mindkét fél számlára előnyös, hiszen Bizományosnak nem kell megfinanszíroznia az értékesítendő terméket, ez jelentős kockázatcsökkentést jelenthet és egyben szélesebb vevőkör elérését is. Megbízónak az értékesítés áfáját akkor kell megfizetnie az Adóhivatal felé, amikor már ő is megkapta az ellenértéket. Továbbá a termékei értékesítésénél használni tudja a Bizományos szakértelmét, kapcsolati körét, marketingjét.

Az eladási bizomány számos gazdasági környezetben megvalósul, még ha elsőre nem is gondolnánk rá. Pár példa:

- Autóipar, használt autó kereskedés

- Művészeti piac, művészeti galériák

- Divatipar, divattervezők ruháinak értékesítése divatüzletekben

- Elektronikai piac, elektronikai gyártó értékesítése nagykereskedőnél

- Könyvkiadás, könyvesboltban a könyveket jellemzően így adják el

- Webshopokon történő termékértékesítés

Nem elfelejtve, hogy az itt taglalt eladási bizomány mellett a vételi bizomány konstrukciója is létezik, melyről egy következő bejegyzés fog szólni.