Elfelejtett csekély összegű utalvány

Közeleg az év vége, könyvelői berkekben már elő-auditokról beszélünk és hamarosan kezdődik az könyvviteli zárás időszaka.

De előtte időzzünk el az Évzáró rendezvényeknél, Karácsonyi vacsoráknál, ajándékoknál.

Adni jó! És ezt a vállalkozók, munkáltatók is tudják, de a cég nagyságrendjének megfelelő mértékkel szeretnének erre áldozni.

Milyen juttatásokra gondolunk a leggyakrabban?

Bónusz: Előnye, hogy a munkavállaló pénzben kapja, amit belátása szerint szabadon költhet el.

Hátránya, hogy inkább személytelen, kevésbé lehet motiváló; a munkáltatók részéről pedig a legmagasabb adó terhet jelent, azaz bérként adózik.

Csekély értékű ajándék, utalvány: évente három alkalommal adható tárgy, szolgáltatás vagy ezekre szóló utalvány formájában.

A személyi jövedelemadó törvény a juttatás mértékét a mindenkori minimálbér 10-ed részében maximalizálja. Ez 2025-ben (290.800 Ft) 29.000 Forint per alkalom, azaz összesen 87.000 Ft per év.

További előnye, hogy családtagoknak is adható, így a juttatás összege többszöröződhet egy háztartásra vonatkozólag. Ekkor a munkavállalónak nyilatkoznia kell arról, hogy a további magánszemélyekkel milyen hozzátartozói viszonyban áll.

Fontos figyelni arra, hogy a juttatás valóban három eltérő napon történjen meg, ellenkező esetben kikerül a kedvező adózású körből.

Melyik éri meg jobban?

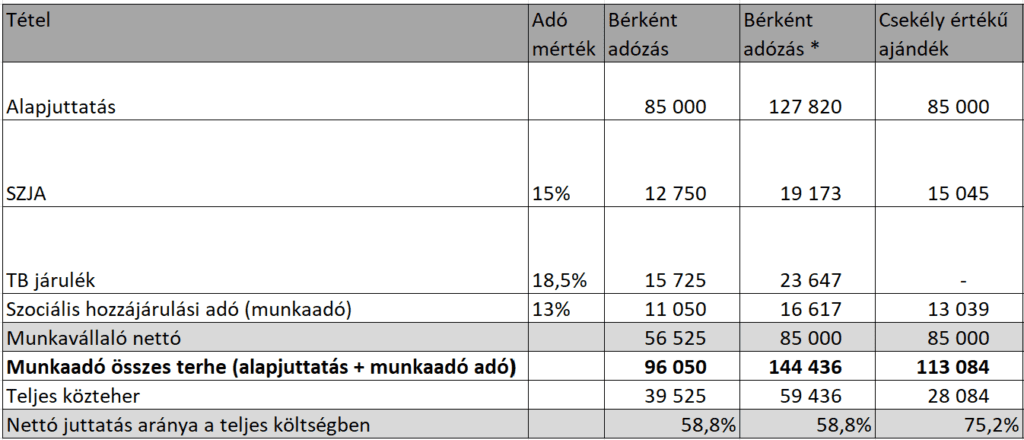

85.000 juttatásban gondolkodva csekély összegű ajándékként, utalványként 85.000 Forintot tud adni a munkáltató.

Bérként adózva ebből 56.525 Ft nettó bónusz lenne.

Nézzünk meg erre egy számítást is:

Adminisztráció során mire kell odafigyelni?

Utalványról tudni érdemes, hogy nem visszaváltható kell legyen és meghatározott termékkörre, szolgáltatásra kell szólnia

Átadás-átvételi íven szükséges vezetni az utalvány átadását a munkavállalónak..

Rendezvény keretében adott ajándéktárgy: A mindenkori minimálbér 25%-ig adható. Ilyen ajándékot a rendezvény helyszínén kell átadni, azt dokumentálni kell. Ebben a kategóriában nem gondolkodhatunk utalványban!

Minden természetbeni juttatásra igaz, hogy után áfa nem igényelhető vissza, ezt a költség részeként kell figyelembe venni. Továbbá a társasági adó is elismert költségként tekint rá, így a társasági adóalapba nem kell visszaemelni, azaz társasági adót nem kell fizetni utána. (KIVA viszont fizetendő utána)..