2025-től a kriptó ügyletekből származó jövedelmek adózása egyre inkább belesimul a hagyományosan elfogadott tőkejövedelmek adóztatási gyakorlatába.

A jogalkotó a személyi jövedelemadó törvényben (Szja tv.) külön bekezdést szentel ennek a jövedelemformának a 67/C-ben.

Fontos, hogy a magyar adóügyi illetősséggel rendelkező adózókra vonatkozik a törvény és a 15% adómérték.

Adókedvezmények erre a jogcímre egyáltalán nem érvényesíthetők!

Kripto ügyletek tekintetében is csak a jövedelem után kell adót fizetni. Azaz az adóévi bevételeket és kiadásokat kell egymással szembe állítani és ezeknek különbsége ha pozitív (nyereség) akkor adóalapot fog képezni.

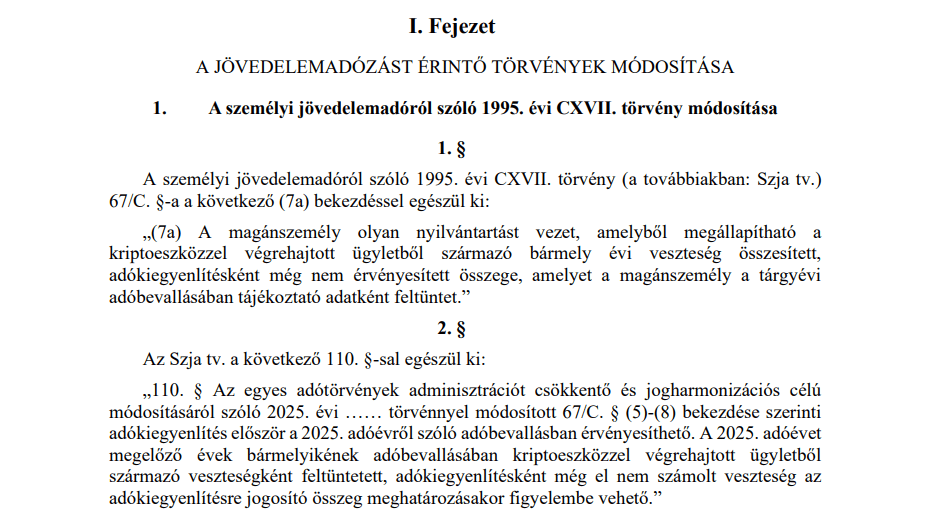

A veszteség kezelése esetében is pozitív változások vannak idén, mivel az adóbevallásban elmúlt évi veszteségeket immár nem csak két év távlatában vehetjük figyelembe, hanem korlátlanul (törvényjavaslat).

Ezzel kapcsolatban a jogalkotó adóamnesztiát hirdetett a korábbi, két éven túli veszteségek tekintetében is.

Ennek értelmében minden 2022 előtt keletkezett veszteség adóelévülesen belül (legkorábbi 2018 éven belül), mely a bevallásban feltüntetésre került, figyelembe vehető a 2022-es adóévi bevallás önellenőrzésével. A 2022 évet követően még fel nem használt, bevallott veszteség a 2025-ös bevallásban figyelembe vehető.

Fontos hangsúlyozni, hogy ez még törvényjavaslat státuszban van, de nagy a valószínűsége az elfogadásának, hiszen a kormányzat egy átfogó adóadminisztrációs egyszerűsítést és jogharmonizációt szeretne elérni. Ha elfogadják, ezek a változások alkalmazandók lesznek 2026-tól, illetve a 2025-ös adóévre vonatkozó bevallásban is már visszamenőlegesen.

Nyereség esetén a jövedelmet a tárgyévi adóbevallás 164. sorában kell feltüntetni.

Magánszemélyként köteles az adózó nyilvántartást vezetni a „fekete doboz”-on kívüli pénzforgalomról. Azaz a váltóra való befizetésekről és realizálásokról, hiszen ezek képezik az adóalapot.

Az adóamnesztiát érintő adókiegyenlítések tekintetében érdemes szakember közreműködését igénybe venni!

Te erről mit gondolsz?