Az előzmény bejegyzésre egy példa erejéig és és két speciális helyzettel utalok itt vissza az eladási bizományt tekintetében.

Példa eladási bizományra:

Képzeljük el, hogy egy könyvkiadó megbíz egy könyvesboltot, hogy adja el az új könyveit. A könyvkiadó és a könyvesbolt között létrejön egy bizományosi szerződés, amelyben a könyvesbolt a saját nevében, de a kiadó javára értékesíti a könyveket:

- A könyvkiadó átad 100 darab könyvet a könyvesboltnak.

- A könyvek beszerzési/ önköltségi ára a könyvkiadónál 2.000 Ft/db.

- A könyvesbolt a könyveket 3.000 Ft/db áron értékesíti.

- A bizományosi díj 10% az eladási árból.

| Tétel | Mennyiség | Egységár (Ft) | Összeg (Ft) |

|---|---|---|---|

| Eladott könyvek | 100 db | 3.000 Ft/db | 300.000 Ft |

| Bizományosi díj (10%) | – | – | 30.000 Ft |

| Könyvkiadó bevétele | – | – | 270.000 Ft |

| Könyvkiadó beszerzési ára | 100 db | 2.000 Ft/db | 200.000 Ft |

| Könyvkiadó nyeresége | – | – | 70.000 Ft |

Speciális helyzetek az eladási bizománynál

A Polgári Törvénykönyv (Ptk.) 6:285 §-a azt a helyzetet írja le, amikor a Bizományos belépési jogával él. Eszerint a Bizományos az adásvételi szerződést a Megbízóval is megkötheti. Ennek az az feltétele, hogy a termék forgalmi értéke a nyilvánosan elérhető információk alapján egyértelműen megállapítható legyen. A Bizományosnak ebben a helyzetben is kötelessége a Megbízó számára a legkedvezőbb feltételek mellett szerződést. Emellett a Bizományosnak tájékoztatási kötelezettsége van a Megbízó felé az adásvételi szerződést illetően. Ez a speciális helyezt sem befolyásolja a bizományosi díj összegét. A Bizományos ilyenkor a Megbízóval szemben az adásvételi szerződés szabályait kell alkalmaznia.

Eltérés a bizományi szerződés feltételeitől

A bizományi szerződés szigorúan meghatározza, hogy a bizományos milyen áron adhat el vagy vásárolhat. Azonban előfordulhatnak olyan helyzetek, amikor a bizományosnak el kell térnie a szerződésben foglaltaktól. Ha a bizományos áron alul ad el valamit, bizonyítania kell, hogy az adásvételi szerződést a megállapított áron nem lehetett megkötni, így megóvta a megbízót a károktól, mivel nem tudta időben értesíteni az árcsökkenésről. Az ellenkezője is előfordulhat, amikor a bizományos kedvezőbb feltételek mellett köti meg a szerződést. Ilyen esetben a haszon a megbízót illeti meg.

Vételi bizomány

A vételi bizomány egy olyan szerződéses forma, amelyben a megbízó megrendelőként lép kapcsolatba a bizományossal, és megbízza őt egy adott termék beszerzésével. Ez a folyamat több lépésből áll, és különös figyelmet igényel a számlázási sajátosságok tekintetében.

Vételi bizomány folyamata

- Megbízás: A megbízó megbízza a bizományost, hogy vásároljon neki egy adott terméket. A megbízás részleteit, például a termék típusát, mennyiségét és az árat, a szerződésben rögzítik.

- Beszerzés: A bizományos a saját nevében, de a megbízó javára jár el, és megvásárolja a terméket a harmadik féltől. A bizományosnak tulajdonjogot kell szereznie a terméken, mielőtt értesítené a megbízót a beszerzésről.

- Értesítés és elszámolás: Miután a bizományos megszerezte a terméket, értesíti a megbízót a beszerzésről. Ezt követően történik az elszámolás a bizományos és a megbízó között, ami az ő viszonylatukban a teljesítés időpontja is lesz.

- Számlázás: A bizományos kiszámlázza a teljes díjat a megbízó felé, amely tartalmazza a termék árát és a bizományosi díjat is. A bizományosi díj az adó alapjának részévé válik járulékos költségként, és a termék ellenértékével együtt számlázandó.

Számlázási Sajátosságok

A számlázás során különös figyelmet kell fordítani arra, hogy a bizományos a termék teljes ellenértékét számlázza ki a megbízónak, amely magában foglalja a bizományosi díjat is. Ez az összeg az adó alapjának részévé válik, és a NAV gyakorlatának megfelelően kell eljárni.

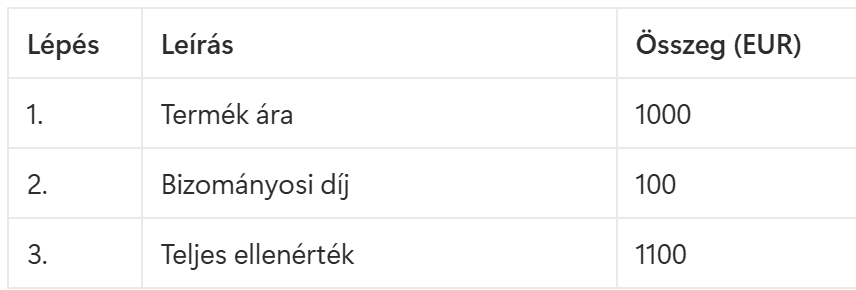

Tegyük fel, hogy a megbízó egy termék beszerzésével bízza meg a bizományost, amelynek ára 1000 EUR. A bizományosi díj 100 EUR. Az alábbi táblázat bemutatja a folyamatot és a számlázási lépéseket:

A fenti táblázat alapján a bizományos 1100 EUR-t számláz ki a megbízónak, amely tartalmazza a termék árát és a bizományosi díjat is.

A fent megjelent cikk nem minősül tanácsadásnak.